Sie haben Fragen? 07802/9838742

Aktuelles rund um Ihre Absicherung & Vorsorge

Oktober 2022

Sparen: Warum sich Regelmäßigkeit automatisch auszahlt

Wer einen Teil seines Einkommens (für die Altersvorsorge) sparen will, hat dafür viele Möglichkeiten. Drei Faktoren spielen aber bei allen Sparwegen eine Rolle: Wie sicher soll die Anlage sein? Welche Ertragschancen gibt es? Und wie verfügbar bzw. liquide ist die Anlage? Die Gewichtung der drei Faktoren ist sehr individuell und hängt unter anderen vom Sparziel und der eigenen Risikoneigung ab. Daraus ergeben sich dann erst potenzielle und geeignete Lösungen.

weiterlesen...

Oft geht es aber auch um die verfügbaren Mittel, die nicht in jedem Monat gleich hoch ausfallen bzw. die Ausgaben, die nicht in jedem Monat gleich priorisiert werden. Da fällt das Sparen auch mal dem Konsumwunsch zum Opfer. Was menschlich nachvollziehbar ist, ist aus zwei Gründen fatal für den Vermögensaufbau. Zum einen rückt mit jeder ausgefallenen Sparrate das Sparziel in weitere Ferne. Zum anderen kann ein bestimmter Spareffekt nicht genutzt werden, wenn das regelmäßige Sparen unterbrochen wird.

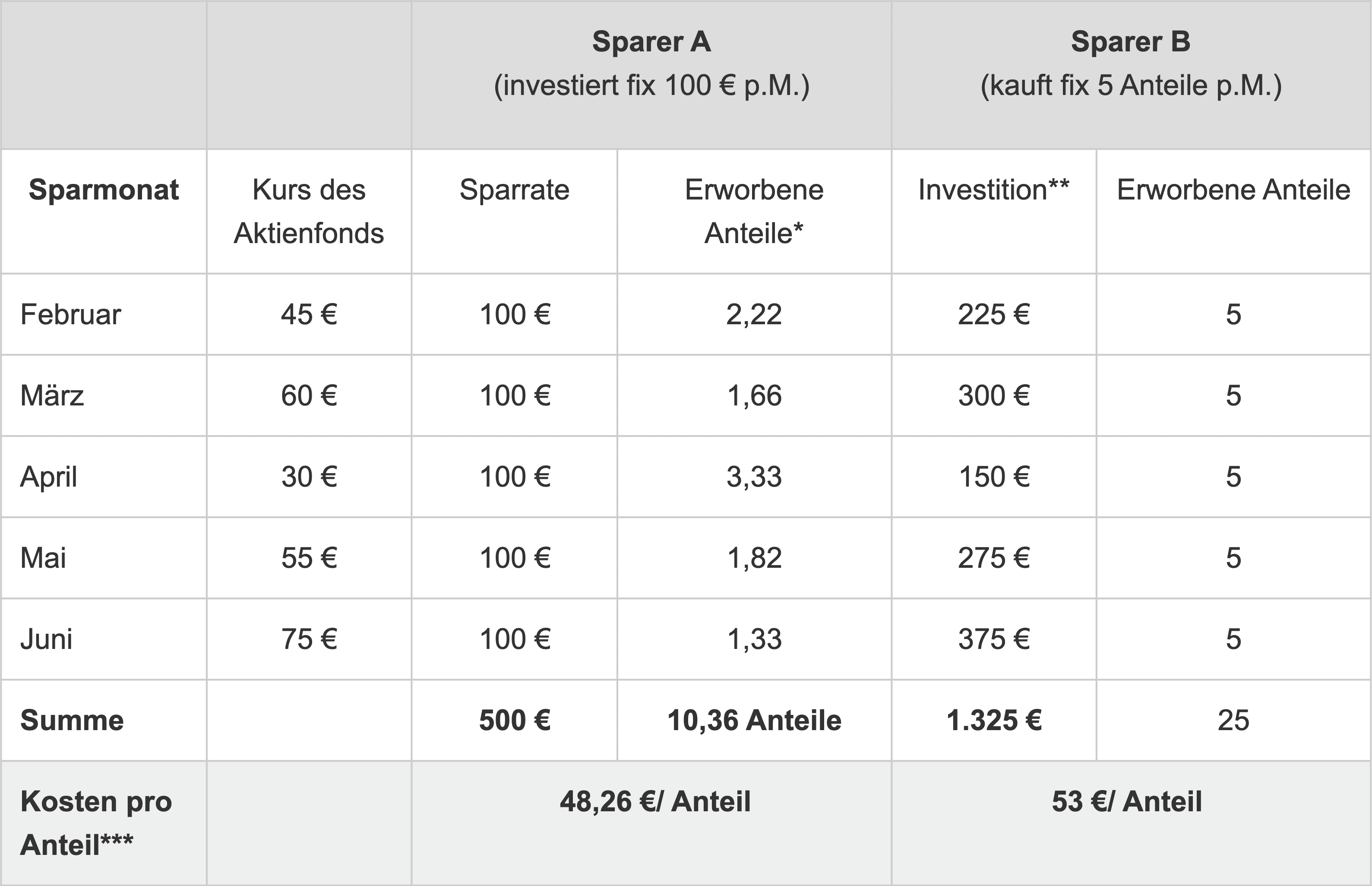

Regelmäßige Sparrate empfehlenswert

Gemeint ist der sogenannte Cost-Average-Effekt. Einfach übersetzt der „Durchschnittskosten-Effekt“, der einen günstigeren Kurs beim Sparen an den Kapitalmärkten ermöglicht. Er entsteht aber nur, wenn man regelmäßig den gleichen Betrag investiert. Ein Beispiel soll den Effekt verdeutlichen.

Sparer A investiert monatlich 100 Euro in einen weltweit investierenden Aktienfonds. Je nachdem, wie der Kurs zum Zeitpunkt der monatlichen Sparinvestition ist, bekommt er dafür unterschiedlich viele Anteile am Fonds. Sparer B investiert in genau denselben Aktienfonds. Seine Sparrate ist monatlich aber nicht konstant, sondern er kauft pro Monat immer 5 Anteile am Aktienfonds, unabhängig des Kurses. Egal wie der Kurs verläuft – Sparer A wird am Ende weniger Geld für seine Anteile bezahlen als Sparer B – Dank des Cost-Average-Effektes (siehe Tabelle).

*Sparrate/ Kurs des Aktienfonds **Anteile x Kurs des Aktienfonds ***Sparrate bzw. Investition/ Summe erworbener Anteile

Über die Dauer einer langfristigen Altersvorsorge entsteht so ein enormer, positiver Effekt, wenn die Anteile durchschnittlich günstiger erworben werden können. Kursschwankungen, die viele Sparer nervös werden lassen, macht sich Sparer A zum Vorteil, da er bei einem niedrigeren Kurs mehr Anteile für sein Geld bekommt. Daher sollte eine feste monatliche Sparrate eingeplant werden. Nicht nur, um das definierte Sparziel im Blick zu behalten, sondern um dieses auch deutlich kostengünstiger und mit einem höheren Ablaufergebnis erreichen zu können.

Noch wichtiger als der beschriebene Kosteneffekt ist allerdings, die private Altersvorsorge überhaupt zu starten. Lassen Sie uns daher zusammen schauen, welche Lösungen zu Ihren Sparzielen passen und wie Sie dabei den positiven Effekt des regelmäßigen Sparens voll ausschöpfen können.

Wenn Konflikte vor Gericht landen

Die Lärmbelästigung durch den Nachbarn, ein störender Ast, der über den eigenen Zaun ragt oder Unstimmigkeiten in Erbangelegenheiten. Oft sind Kleinigkeiten der Auslöser, dass sich Streitigkeiten hochbauschen und letztlich sogar vor Gericht landen. Ob als Kläger oder Beklagter – wer Rechtsansprüche durchsetzen oder abwehren will bzw. muss und keinen Versicherungsschutz hat, der trägt das komplette Kostenrisiko allein.

weiterlesen...

Die Kosten für Anwälte, Gericht und Verfahren summieren sich schnell und können je nach Streitwert und Instanz existenzbedrohend werden. Geht der Prozess am Ende dann auch noch verloren, kommen die Kosten für den gegnerischen Anwalt noch hinzu.

Mit wem streiten die Deutschen am häufigsten?

- Mieter oder Vermieter

- Unfallgegner

- Behörden

- Arbeitgeber

- Ex-Partner oder Familie

- Verkäufer oder Käufer

- Nachbarn

Quelle: YouGov/DEVK 2019

Damit die eigenen Finanzen nicht darüber entscheiden müssen, ob Ansprüche auch in höheren Instanzen noch weiterverfolgt oder verteidigt werden können, empfiehlt sich der Abschluss einer privaten Rechtsschutzversicherung. Sie bietet die Möglichkeit, Ansprüche bis zum Schluss auch klären zu lassen. Sie übernimmt Gerichts- und Anwaltskosten oder auch Kosten für notwendige Gutachten. Zudem gibt es meist eine Reihe von Service-Leistungen, beispielsweise eine kostenlose telefonische Erstberatung oder ein Mediationsangebot, bei dem versucht wird, außergerichtlich zwischen beiden Parteien eine einvernehmliche Lösung zu vermitteln.

In welchen Bereichen hilft der Private Rechtsschutz?

- Erbrecht (Höhe der Erbschaft, Beerdigungskosten)

- Internetrecht (Identitätsklau, digitale Erpressung, Datenmissbrauch)

- Reiserecht (Urlaubs-Streitigkeiten im Ausland)

- Steuerrecht (Steuerbescheid, Vermögenssteuer)

- Vorsorgeberatung (Patientenverfügung, Vollmachten oder Testament)

Baukasten für erweiterten Schutz

Ergänzend zum Privatrecht können auch die Bereiche Verkehrsrecht, Miet- und Wohnrecht und Arbeitsrecht ergänzt werden. Gerade in wirtschaftlich schwierigen Zeiten agieren Arbeitgeber nicht immer korrekt, wenn es um Kündigungen, Lohnzahlungen oder Kurzarbeit geht – der Baustein Arbeitsrecht hilft in diesen Fällen. Bei den meisten Versicherern können diese Bereiche variabel im Baukastenprinzip kombiniert werden. Um hier den passenden Schutz zu finden, empfiehlt sich vor dem Abschluss eine ausführliche Beratung.

Privater Rechtsschutz

Damit verhärtete Fronten für Sie nicht zum Kostenrisiko werden

Pflegevorsorge: Damit Ihre Angehörigen entlastet werden

Medizinischer Fortschritt, eine gesündere Lebensweise und höherer Wohlstand sind Faktoren, warum die Lebenserwartung in Deutschland immer weiter steigt. Das erfordert nicht nur eine ausreichend hohe Altersvorsorge, sondern erhöht auch die Wahrscheinlichkeit, irgendwann auf Pflege durch Dritte angewiesen zu sein. Laut Statistik sind 55 Prozent der Männer und sogar 74 Prozent der Frauen früher oder später auf Pflege angewiesen. Ab einem Alter von 70 Jahren steigt das Pflegerisiko spürbar.

weiterlesen...

Da die gesetzliche Pflegeversicherung nur einen kleinen Teil der Kosten trägt, muss der Rest selbst finanziert werden, notfalls auch durch die eigenen Angehörigen.

Statistisches Bundesamt: Pflegestatistik - Pflege im Rahmen der Pflegeversicherung. Deutschlandergebnisse 2017

Die Pflegevorsorge betrifft also alle Generationen. Enkel erleben die gesundheitliche Entwicklung ihrer Großeltern. Kinder übernehmen einen Teil der Pflege ihrer Eltern oder müssen sogar für deren Kosten einstehen. Ehepartner würden ihren Liebsten gern selbst pflegen, können es – aufgrund des eigenen fortgeschrittenen Alters – jedoch nicht mehr vollumfänglich.

Pflegelücke finanzieren

Gut, wenn man zusätzlich vorgesorgt hat und damit nicht nur seine Angehörigen entlasten, sondern sich selbst auch mehr Leistungen ermöglicht als es die gesetzliche Pflegeversicherung (GPV) hergeben würde. Denn die sogenannte „Pflegelücke“ (Leistungen aus der GPV und tatsächliche Gesamtkosten) steigt Jahr für Jahr an. Inzwischen beträgt der durchschnittliche Eigenanteil der Pflegeheimkosten bundesweit über 2.000 Euro, die pro Monat selbst finanziert werden müssen.

Eine private Pflegezusatzversicherung, zum Beispiel als Tagegeld oder Kostenversicherung, sorgt hier gezielt vor und kann die Finanzierungslücke im Pflegefall schließen. Der Staat fördert die Vorsorge sogar (Pflege-Bahr). Bei jüngeren Versicherten kann die Förderquote damit bis zu 33 Prozent ausmachen. Frühe Vorsorge lohnt also.

Schützen Sie Ihr Vermögen und entlasten Ihre Angehörigen

Jetzt die Pflegevorsorge selbst in die Hand nehmen!

Sammlungen: Wenn aus dem Hobby echte Werte werden

Modellautos, Sneaker, Briefmarken, Comics, Vinylplatten, Basecaps, Spirituosen und und und… beim Sammeln von Dingen gibt es keine Grenzen bei der Art und insbesondere der Masse, die gesammelt wird. Für den Sammler selbst ist es eine Leidenschaft, die vielleicht mal klein angefangen hat und über die Jahre mindestens einen emotionalen Wert aufgebaut hat. Oftmals entwickelt sich aber auch eine echte Wertanlage. Alles was selten, alt und/oder gut erhalten ist – wird in der Regel automatisch immer wertvoller über die Jahre. Entsprechend steigert sich der finanzielle Verlust, falls der geliebten Sammlung ein Schaden widerfährt.

Weiterlesen...

Hausrat oder gesonderte Wertsache?

In den meisten Fällen genügt für die Absicherung der Sammlung der Umfang der Hausratversicherung, da die Sammlerstücke Teil des Hausrats sind. Doch gerade Raritäten können schnell an Wert gewinnen, wenn es ein bestimmtes Stück sonst nicht mehr gibt oder nicht mehr hergestellt wird. Die gesamte Sammlung kann im Wert dann schnell die Versicherungssumme der Hausratversicherung übersteigen. Damit keine Unterversicherung droht, sollte der Wert der Sammlung regelmäßig (zumindest grob) geschätzt werden, damit sichergestellt werden kann, dass die Versicherungssumme der Hausratpolice noch ausreicht.

Zusätzlich unterscheiden Versicherer zwischen Hausrat und Wertsache. Die Sammlung von Briefmarken, Edelsteinen, Münzen, Pelzen, Perlen, Schmuck, Uhren, Urkunden, Telefonkarten, handgeknüpfte Teppiche und Gobelins oder Kunstgegenstände und Sammlungen aus Gold oder Platin wird in der Regel als Wertsache definiert. Dann gelten andere, meist geringere Versicherungssummen. Auch hier ist abzuklären, ob diese ausreichen, um den Sammlerwert abzudecken. Falls nicht, können speziellere Versicherungen, beispielsweise für Briefmarken oder Kunstwerke den nötigen Schutz bieten.

Tipps für Sammler

- Prüfen, ob Sammlung als Hausrat oder Wertsache gilt (im Zweifel beim Versicherer nachhaken)

- Regelmäßig den Wert der Sammlung schätzen (lassen)

- Regelmäßig prüfen, ob Versicherungssummen für Hausrat und/oder Wertsachen ausreichen

- Sammlung dokumentieren (Fotos, Kaufbelege, Gutachten) das erleichtert den Nachweis im Schadenfall

Viele Sammlungen sind echte Wertanlagen

Sichern Sie Ihre Leidenschaft daher passend ab

Weitere interessante Themen