F B V - Partner

Josef Kimmig

Ihr Vorsorgespezialist in Baden

Sie haben Fragen?

07802/9838742

Aktuelles rund um Ihre persönliche Absicherung & Vorsorge

Kundenmagazin | März 2020

Ich möchte, dass Sie immer gut informiert sind!

Aktuelle Trends in der Arbeitskraftabsicherung:

Neue Leistungen, kundenfreundliche Klauseln

Arbeitskraftsicherung geht jeden an, der nicht von eigenem Vermögen leben kann. Und trotzdem besteht nur in jedem vierten Haushalt eine Berufsunfähigkeitsversicherung. Dabei lassen sich Versicherungsgesellschaften viel einfallen, um die Attraktivität des BU-Schutzes zu erhöhen.

weiterlesen...

Schon früh haben sie den Wettbewerb um kundenfreundliche Bedingungen gestartet. Mittlerweile sind neue Tarife weitaus leistungsfähiger als noch vor einigen Jahren. Auch der Gesetzgeber hat zu einer Qualitätsverbesserung beigetragen, indem er das Leistungsbild im Jahr 2008 gesetzlich festgeschrieben hat.

Zu den jüngsten Fortschritten im Angebot der Versicherer gehören Zusatzleistungen bei Pflegebedürftigkeit. Tritt der Pflegefall ein, kann sich die versicherte Rente verdoppeln. Ebenfalls neu: „Leistungen auf gelben Schein“. Der gelbe Schein steht bekanntlich für die Arbeitsunfähigkeitsbescheinigung. Einige Tarife sehen jetzt erste Leistungen aus einem BU-Vertrag bereits bei längerer Arbeitsunfähigkeit vor. Auch im Bereich Teilzeit zeichnen sich Verbesserungen ab. Wer beispielsweise noch drei Stunden täglich arbeiten kann, wäre bei einer Teilzeitstelle mit vier Arbeitsstunden noch nicht berufsunfähig, bei einer Vollzeitstelle hingegen schon. Erste Versicherer greifen jetzt die Problematik auf und passen ihre Bedingungen an.

Ebenfalls erfreulich: Die Risikoprüfung. Waren in der Vergangenheit Gesundheitsfragen im Antrag manchmal schwer verständlich, hat sich dies in den meisten Fällen deutlich gebessert. Immer mehr Versicherer gehen dazu über, Fragen so präzise zu formulieren, dass auch ein medizinischer Laie sie ohne Probleme beantworten kann. Denn mit der Antwort steht und fällt manchmal der Versicherungsschutz. Wurden im Antrag falsche Angaben zum Gesundheitszustand gemacht, kann der Versicherer vom Vertrag zurücktreten und seine Leistungspflicht ablehnen.

Aber nicht jede vermeintliche Verbesserung des Bedingungswerks kommt Versicherten tatsächlich zugute. Manche Neuerungen sind eher Marketinggags als echter Fortschritt. Ich zeige Ihnen, auf welche Punkte es beim Schutz Ihrer Arbeitskraft tatsächlich ankommt. Dabei spielt auch die finanzielle Stabilität des Versicherungsunternehmens eine Rolle. Denn wer sich für einen vermeintlich günstigen Versicherer mit schwacher Kapitalausstattung entscheidet, könnte seine Entscheidung später bereuen. Auch deshalb ist fachkundige und unabhängige Beratung unerlässlich.

Worauf Sie bei der Auswahl einer BU-Versicherung achten sollten

...und welche die häufigsten Fehleinschätzungen sind

Cyberschutz: So surfen Sie sicher durchs Internet

Einbrecher kommen heute nicht mehr zwingend durch die Haustür – sie kommen durchs Netz und nutzen Lücken in der Datensicherheit. Betroffen sind zunehmend auch Privatpersonen, die für Hacker mittlerweile zur attraktiven Beute geworden sind.

weiterlesen...

Mittlerweile berichtet jeder zweite Online-Nutzer in Deutschland von schlechten Erfahrungen. Die Hacker stehlen Daten, veröffentlichen private Fotos und verursachen einen finanziellen Schaden über fremde Bankkonten oder falsche Online-Shops. Mit den richtigen Vorsorgemaßnahmen können Sie Ihre digitale Privatsphäre erfolgreich schützen.

Welche Schäden können Hacker anrichten?

| Erpressung: Hat ein Hacker erst einmal Zugang zu Ihren Daten bekommen, kann er diese verschlüsseln und blockieren. Lösegelder werden dann gefordert, um den Zugang wieder freizugeben. | Fake-Shops: Viele Schnäppchen sind zu gut, um wahr zu sein. Betrügerische Online-Shops locken mit Angeboten und liefern nach Bezahlung keine Ware. Das Geld ist weg. |

|

Cyber-Mobbing: Hacker nutzen gestohlene Daten und Fotos, um deren Besitzer in den sozialen Medien bloßzustellen. Nicht selten benötigen Betroffene aufgrund dieser Erfahrungen im Anschluss psychische Hilfe. |

Schadensersatz: Hacker nutzen fremde Computer, um Viren zu verbreiten. Entstehen über Ihren Rechner solche Schäden auf weiteren Computern, können Sie haftbar gemacht werden. |

So schützen Sie sich gegen Cyber-Angriffe

Regelmäßige Updates: Alle Programme, die mit dem Internet verbunden sind, verfügen über Sicherheitslücken. Installieren Sie regelmäßig Updates, um diese zu schließen.

Backups: Wer sensible Daten regelmäßig auf externen Speichermedien sichert, macht sich gegenüber Online-Kriminellen weniger erpressbar.

Sichere Passwörter: Aus Gewohnheit nutzen viele Menschen dasselbe Passwort für alle Zugänge. Das ist fatal. Erstellen Sie zu jedem Ihrer Accounts ein eigenes sicheres Passwort. Tools zur Passwort-Generierung helfen Ihnen dabei.

Bewusster Umgang mit E-Mails: Mails, auch von augenscheinlich bekannten oder vertrauenswürdigen Absendern, nur mit Bedacht öffnen, ebenso wie Links oder Anhänge in der Mail selbst.

Cyber-Versicherung schützt Sie und Ihre Daten

Hacker agieren immer raffinierter – nicht jeder Angriff lässt sich deshalb vermeiden. Oftmals bekommen Opfer auch gar nicht mit, dass Ihre vernetzten Geräte missbraucht wurden. Eine Cyber-Versicherung kommt für den finanziellen Schaden auf, der Ihnen durch Hackerangriffe entstehen kann.

Einige Versicherungen sind mit einem umfangreichen Service-Paket ausgestattet, das unter anderem psychologische und juristische Hilfe oder kostenlose Sicherheits-Software beinhaltet.

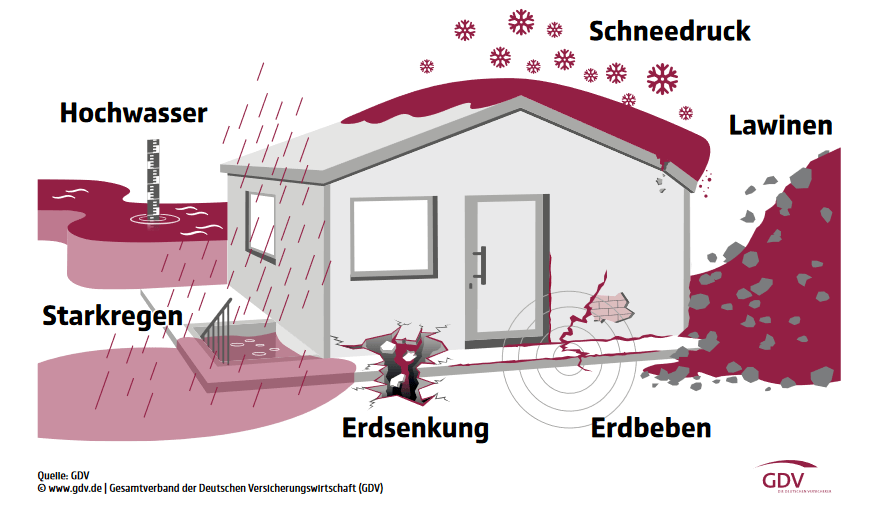

Wetterextreme in Deutschland:

Elementarschutz immer notwendiger

Anfang Februar zeigte die Natur wieder, zu welcher Kraft sie fähig ist. Sturmtief „Sabine“ peitschte übers Land und verursachte schwere Schäden. Doch nicht nur Stürme ziehen Haus und Hof in Mitleidenschaft...

Weiterlesen...

Schwere Regenfälle fluten das Innere von Gebäuden oder Schneemassen drücken aufs Dach. Auch Erdbeben fallen unter den Begriff der Elementarschäden. Die jüngste Vergangenheit hat gezeigt, dass diese Gefahren durch den Klimawandel verstärkt werden und Wetterextreme zunehmen.

Hausbesitzer tun gut daran, ihren Elementarschutz innerhalb ihrer Wohngebäude- und Hausratversicherung überprüfen zu lassen. So kann ein ausreichender Schutz bei Schäden durch Naturgewalten sichergestellt werden.

Was leistet eine Elementarversicherung?

Eine Elementarversicherung ist ein zusätzlicher Baustein, den Sie zu Ihrer Wohngebäude-, aber auch Hausratversicherung abschließen können. Während die Wohngebäudeversicherung Sturm-, Blitz- und Hagelschäden abdeckt, ist für andere Naturgefahren eine Elementarversicherung notwendig.

Wer braucht eine Elementarversicherung? |

| Erdsenkungen kommen besonders dort vor, wo im Tage- bzw. Untertagebau gefördert wird oder wurde. |

| Bewohner von Berggegenden, in denen viel Schnee fällt. (Schneedruck) In 2006 drückten Schneemassen das Dach einer Sporthalle in Bad Reichenhall (Bayern) ein. |

| Starkregen tritt bundesweit auf und wird durch den Klimawandel immer wahrscheinlicher. |

| Hochwasser ist durch Starkregenereignisse praktisch in ganz Deutschland möglich. |

Eine Elementarversicherung ist folglich für Wohnungs- und Hausbesitzer in ganz Deutschland zu empfehlen, die ihre vier Wände gegen Naturgefahren absichern wollen.

Einschluss in Haurat- oder Wohngebäudeversicherung?

Eine Elementarversicherung ist kein eigenständiges Produkt. In Kombination zu Ihrer Wohngebäudeversicherung, ist Ihr Haus gegen sämtliche Naturgefahren abgesichert. Geleistet wird bei Schäden an Wänden, Böden oder Dächern – bei einem Totalschaden wird ein Neubau gezahlt.

In Verbindung mit einer Hausratpolice sind Ihre Möbel, technischen Geräte und andere Haushaltsgegenstände versichert, falls das Innere der Wohnung/ des Hauses durch Naturgewalten Schaden nimmt.

Zusatzschutz durch eine Elementarschadenversicherung

Sorgen Sie für einen umfassenden Schutz Ihrer vier Wände

Organspende: Verantwortung für sich und andere übernehmen

Der Bundestag hat entschieden: Um die Zahl der Organspenden in Deutschland zu erhöhen, sprachen sich die Abgeordneten mehrheitlich für die „Erweiterte Entscheidungslösung“ aus.

weiterlesen...

Das heißt konkret: Patienten sollen von ihren Ärzten häufiger auf das Thema angesprochen werden, das Grundwissen zu Organspenden soll verbessert werden. Weiter gilt aber: Wer seine Organe nach seinem Tod spenden möchte, muss zu Lebzeiten aktiv zustimmen. Organe spenden oder nicht? Eine sensible Frage, die nur Sie persönlich beantworten können.

Zahl der Organspenden in Deutschland:

Auch wenn die Anzahl der Organtransplantationen stark angestiegen ist, der Bedarf ist weitaus höher. Laut Deutscher Stiftung Organtransplantation stehen insgesamt rund 9.000 Menschen auf entsprechenden Wartelisten. Allein im Jahr 2018 kamen 5.000 Patienten hinzu.

Häufige Kundenfragen zur Organspende

- Wo bekomme ich einen Organspendeausweis?

Einen Organspendeausweis bekommen Sie bei manchen Ärzten, Krankenkassen und in Apotheken. Wer es bequemer haben möchte, lädt ihn sich einfach im Netz bei der Bundeszentrale für gesundheitliche Aufklärung herunter. (https://www.organspende-info.de/organspendeausweis-download-und-bestellen.html) - Welche Voraussetzungen müssen für eine Spende erfüllt sein?

Nur wenn bei Patienten/Spendern der sogenannte Hirntod festgestellt wird, kommen sie für eine Organspende infrage. - Welche Organe kann man spenden?

Patienten, die sich für eine Organspende entschieden haben, können eine ganze Reihe an Organen spenden. Hierzu gehören: Herz, Leber, Lunge, Darm, Nieren, Bauchspeicheldrüse. Auch das Spenden von Gewebe ist möglich: Herzklappen, Haut, Horn- und Lederhaut der Augen, Knochen- und Knorpelgewebe etc. - Wie sorge ich für die Familie vor?

Die Entscheidung pro oder contra einer Organspende ist eine bedeutende im Leben. Genauso entscheidend ist die Entscheidung, seine Familie für den Fall der Fälle finanziell abzusichern, beispielsweise in Form einer Risikolebensversicherung. So tragisch der Tod eines geliebten Menschen ist, wird er erst durch das Fehlen entsprechender Vorsorgeentscheidungen zu einer existenziellen Frage für die Angehörigen.

Übernehmen Sie zu Lebzeiten Verantwortung

Informieren Sie sich hier und füllen Sie Ihren Organspende-Ausweis direkt online aus