F B V - Partner

Josef KImmig

Ihr Vorsorgespezialist in Baden

ich bin gerne für Sie da

07802/9838742

Aktuelles rund um Ihre persönliche Absicherung & Vorsorge

Kundenmagazin | Juni 2020

Ich möchte, dass Sie immer gut informiert sind!

Zahnzusatz: Damit Kinder ihr Lächeln behalten

Kaum ein Gefühl ist so stark und emotional wie ein Kinderlachen. Fröhlich, unbeschwert und sorgenfrei wirkt es ansteckend und herzerwärmend. Mit zunehmendem Alter beeinflusst ein Lächeln auch immer stärker den ersten Eindruck, den ihr Kind hinterlässt. In der Schule, im Bewerbungsgespräch oder bei einer Präsentation im Studium. Weiße Zähne, die gesund in Reihe stehen sorgen hier für das perfekte Lächeln.

weiterlesen...

Fehlstellungen der Zähne sind naturbedingt und auch durch regelmäßige Zahn- und Mundhygiene nicht zu vermeiden. Dann kann eine kieferorthopädische Maßnahme – beispielsweise eine Zahnspange – den Makel korrigieren. Leider haben die gesetzlichen Krankenkassen hier ihren Leistungskatalog deutlich zusammengerafft. Eine optimale Versorgung ist nur mit einer privaten Zahnzusatzversicherung möglich.

Kieferorthopädie: Was zahlen die gesetzlichen Kassen?

Für die Bedarfsermittlung hat der Gesetzgeber ein Abstufungssystem für Fehlstellungen eingeführt. In sogenannten Kieferorthopädischen Indikationsgruppen (KIG 1 bis 5) wird der Grad der Fehlstellungen definiert. Problem nur: Die gesetzlichen Krankenkassen zahlen bei leichten Fehlstellungen (KIG 1 +2) nicht, obwohl sich diese – gerade in jungen Jahren – leicht korrigieren lassen, bevor sie sich verschlimmern. Und auch in den Graden KIG 3 – 5 ist die gesetzliche Leistungsdecke dünn und beschränkt sich auf eine Grundversorgung. Zu Beginn der Zahnbehandlung müssen Sie zum Teil in Vorleistung gehen, für moderne Lösungen (unsichtbare Brackets und Bögen) oder innovative Behandlungsmethoden leisten die Kassen gar nichts.

Wann ist privater Zahnzusatzschutz ratsam?

Durch die fehlenden Leistungen der gesetzlichen Krankenkassen entsteht sofort eine Versorgungslücke. Zur Schließung bleibt nur der private Versicherungsschutz. Dieser kann sehr individuell gestaltet und auf Ihre Bedürfnisse angepasst werden. Empfehlenswert ist ein frühzeitiger Abschluss, idealerweise bevor eine kieferorthopädische Behandlung durch den Zahnarzt empfohlen wurde. Das senkt die Beiträge. Außerdem umfasst der private Zahnzusatzschutz auch zahlreiche Leistungen in der Prophylaxe. So profitiert Ihr Kind schon frühzeitig von einer besseren Versorgung, Fehlstellungen können rechtzeitig erkannt und über eine kürzere Behandlungsdauer korrigiert werden.

Zahnzusatzschutz: Auf welche Leistungen ist zu achten?

Leistungsstarke Tarife übernehmen die professionelle Zahnreinigung (PZR) komplett, die mindestens einmal pro Jahr empfohlen wird. Sie leisten für die Zahnbehandlung und verringern die Lücke beim Zahnersatz, die die gesetzliche Kasse hinterlässt. Auch hochwertige Kunststofffüllungen werden erstattet.

Im Bereich der Kieferorthopädie für Kinder bis 18 Jahre zählen Mini-, Kunststoff- oder Keramikbrackets, innenliegende und/oder transparente Zahnspangen sowie die Möglichkeit auf einen Zahnstabilisator (Retainer) zu den wichtigsten Kriterien.

Raus ins Freie – aber nur geschützt!

Passend zu den Corona-Lockerungen steht der Sommer vor der Tür. Das schöne Wetter und der wochenlange Entzug locken zum Verweilen an der frischen Luft. Ob auf dem Fahrrad, dem Wasser und per Modellflugzeug in der Luft – die Lust ist groß, einfach einmal die Seele baumeln und die Corona-Sorgen hinter sich zu lassen. Doch bevor Fahrrad, Surfbrett oder das Ruderboot aus dem Winterschlaf erweckt, sollte auch der bestehende Versicherungsschutz entstaubt werden.

weiterlesen...

Die Privathaftpflicht sorgt dafür, dass kleine Unaufmerksamkeiten in der Freizeit nicht den ganzen Sommer verhageln.

Haftpflichtversicherung - kleine Prämie, großer Schutz

Einmal kurz nicht aufgepasst, schon kann es passieren: Mit Ihrem Fahrrad haben Sie einen Fußgänger übersehen und kollidieren, der Spaziergänger zieht sich schwere Verletzungen zu. Als Unfallverursacher müssen Sie für die Behandlungskosten, den möglichen Verdienstausfall und weitere Kosten aufkommen – selbst wenn der Unfall lediglich ein Missgeschick war. Ohne Versicherungsschutz droht Ihnen somit ein großes finanzielles Loch in der Tasche, im Extremfall sogar der finanzielle Ruin. Mit einer privaten Haftpflichtversicherung schützen Sie sich und Ihre Familie vor diesem finanziellen Risiko. Die Privathaftpflichtpolice gehört daher zu den wichtigsten Versicherungen.

Was deckt die Privathaftpflichtversicherung ab

Die Privathaftpflichtversicherung umfasst Sach,- Personen- und Vermögensschäden, die Sie einem Dritten zufügen. Auch in speziellen Bereichen der Freizeit, Hausbau oder Beruf greift der Schutz bzw. kann über Zusatzoptionen flexibel erweitert werden.

Wer ist über die Privathaftpflichtversicherung abgesichert?

Eine Privathaftpflichtversicherung kann Ihre gesamte Familie absichern:

- Partner – eine Heirat ist nicht notwendig, lediglich ein Eintrag in den Versicherungsvertrag

- Kinder sind grundsätzlich bis zu ihrer Volljährigkeit mitversichert. Teilweise geht der Versicherungsschutz darüber sogar hinaus, bspw. wenn sich Ihr Kind noch in der ersten Ausbildung bzw. im Studium befindet

- Haushaltshilfen/ Babysitter – sind im Rahmen ihrer Tätigkeit über ihre Haftpflichtversicherung mitversichert

Haftpflicht-Check ratsam

Auch wenn Sie bereits eine Haftpflichtversicherung besitzen, lohnt sich ein regelmäßiger Check. Denn viele Versicherer haben in den vergangenen Jahren ihre Versicherungsbedingungen und das gesamte Preis-Leistung-Verhältnis verbessert. Möglicherweise hat sich auch Ihre eigene Lebenssituation verändert (Familiengründung, Berufswechsel, neues Hobby). Dann sichert der Check, dass der aktuelle Schutz auch weiterhin zu Ihren Risiken passt.

Eine Unachtsamkeit kann Ihr ganzes Leben auf den Kopf stellen

Sorgen Sie für den passenden Schutz, der auf Ihr Leben zugeschnitten ist...

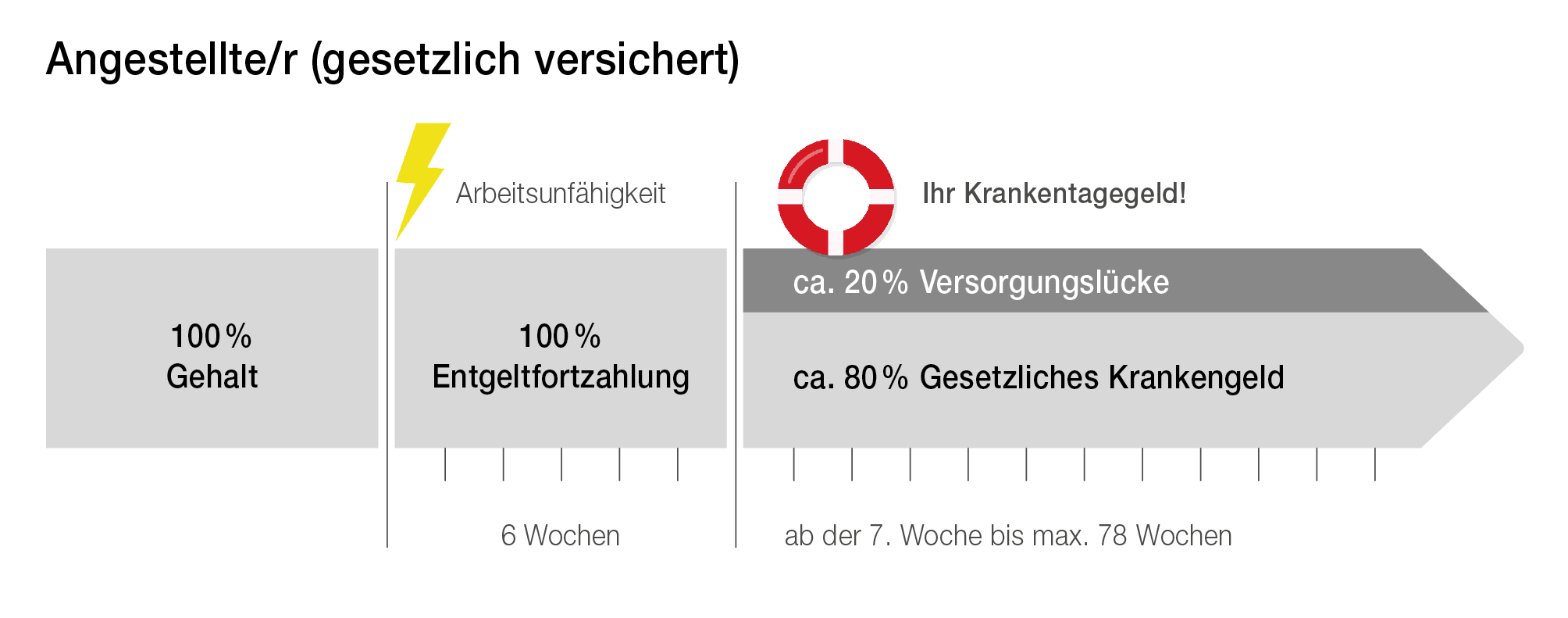

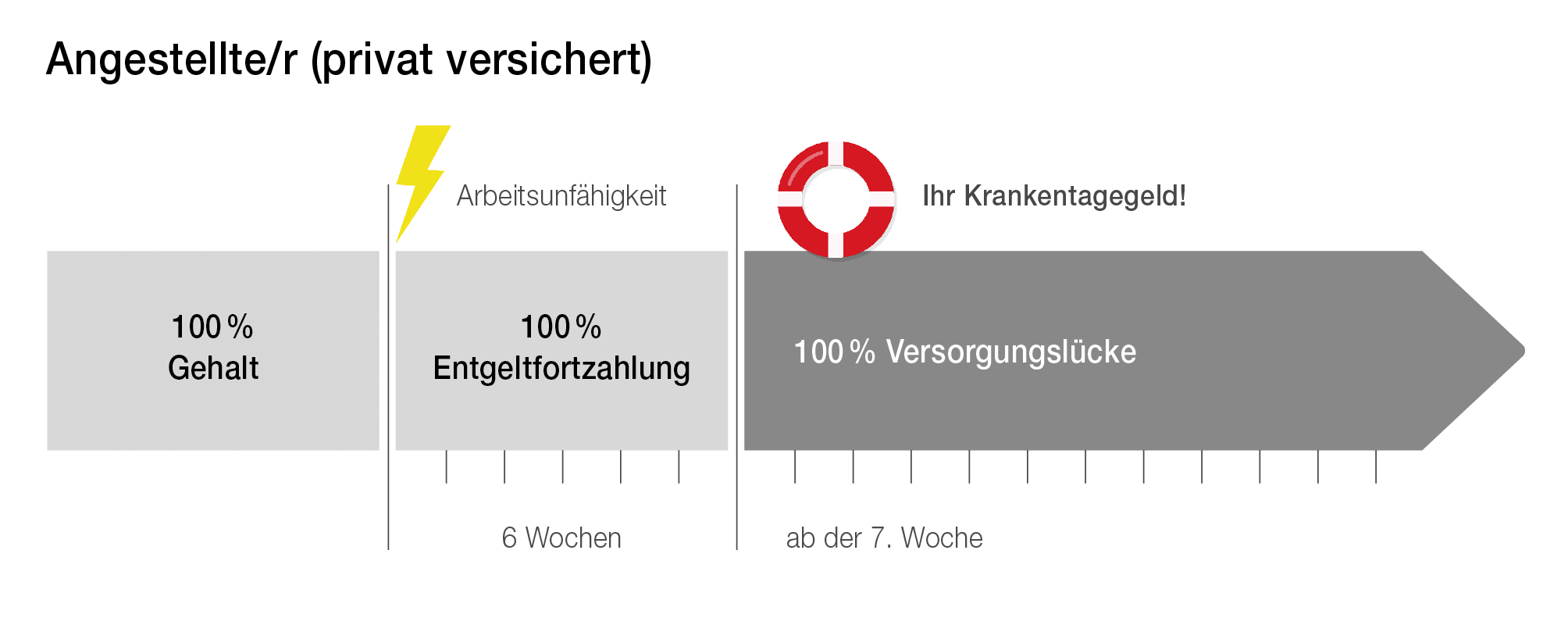

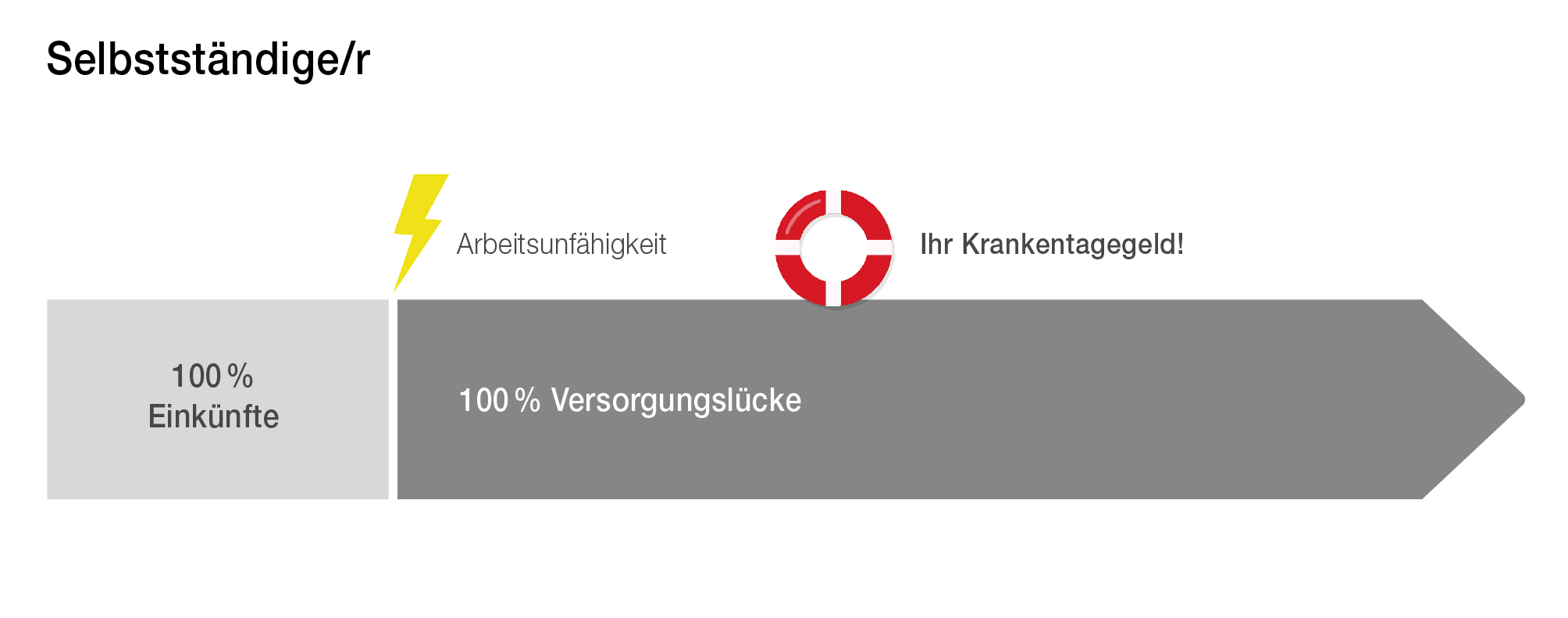

Krankentagegeld: Einkommensschutz ohne Nebenwirkungen

Manchmal reicht ein falscher Schritt für üble Folgen: Ein Bänderriss, ein Bandscheibenvorfall oder ein komplizierter Bruch des Beines sorgen dann für eine lange Zwangspause vom Beruf. Dies ist nicht nur ärgerlich, sondern kann auch kostspielig werden: Denn wer nicht arbeiten kann, bekommt nach sechs Wochen weniger bzw. gar kein Gehalt. Dabei lassen sich finanzielle Langzeitschäden vermeiden und die Einkommenslücke über ein Krankentagegeld individuell und flexibel schließen.

weiterlesen...

Einkommens-Gap nach 6 Wochen

Wer beruflich länger ausfällt, muss nach der Entgeltfortzahlung (6 Wochen) finanzielle Einschnitte hinnehmen – solange zahlt Ihr Arbeitgeber Ihnen noch das volle Gehalt weiter. Danach übernimmt die Krankenkasse, deren Zahlungen jedoch nicht Ihr gesamtes Gehalt abdecken. Privat versicherte Angestellte haben nach sechs Wochen keinen Anspruch auf Krankengeld – die Absicherung dieses finanziellen Risikos ist damit umso wichtiger. Das Gleiche gilt für Selbstständige.

Wer zahlt was? - Die Unterschiede

Krankengeld: Sollten Sie länger als sechs Wochen arbeitsunfähig sein, zahlt Ihnen Ihre Krankenkasse das sogenannte Krankengeld. Die Höhe ist gesetzlich festgeschrieben: Sie bekommen für maximal 72 Wochen 70 Prozent ihres letzten Bruttogehalts, jedoch maximal 90 Prozent ihres letzten Nettogehalts ausgezahlt. Je mehr Sie verdienen, desto spürbarer wird somit das Loch im Geldbeutel.

Krankentagegeld: Wer rechtzeitig eine Krankentagegeldversicherung abgeschlossen hat, kann hiervon im Krankheitsfall profitieren. Sie zahlt Ihnen einen vorher vereinbarten Tagessatz aus, so dass Sie Ihren Einkommensverlust zu 100 Prozent ausgleichen können.

Krankenhaustagegeld: Nicht verwechselt werden sollte die Krankentagegeldversicherung mit der Krankenhaustagegeldversicherung. Letztere verspricht finanzielle Entlastung bei Krankenhausaufenthalten, während die Krankentagegeldversicherung Ihre Einkommensausfälle kompensiert.

Versicherungsschutz anpassen

Bei der Wahl des passenden Versicherungsschutzes sollten Sie nicht nur den Preis im Auge behalten. Genauso wichtig ist die Möglichkeit, die Versicherung problemlos an Ihr verändertes Einkommen anpassen zu können. Auch der Verzicht auf ein ordentliches Kündigungsrecht seitens des Versicherers, die Länge bestimmter Fristen und der Einschluss alkoholbedingter Krankheiten und Unfälle sind ebenfalls wichtige Kriterien. Lassen Sie sich vorher ausführlich und unabhängig beraten, um im längeren Krankheitsfall optimal versorgt zu sein.

Den Campingurlaub richtig absichern

Der Trend zu „Urlaub in Deutschland“ war schon vor Corona zu spüren, die Krise verstärkt die Nachfrage jetzt noch weiter. Mit großer Wahrscheinlichkeit können viele Auslandsurlaube nicht stattfinden, daher suchen die Deutschen nach Alternativen im Inland.

Weiterlesen...

Doch Ferienwohnungen und Hotelzimmer an Nord- und Ostsee stehen nur in bestimmter Zahl zur Verfügung. Zumal Hoteliers aufgrund der hohen Nachfrage jetzt die Preise erhöhen dürften. Viele Urlaubswillige favorisieren darum mittlerweile einen Camping-Urlaub. Doch bevor man den ersten Hering in den Boden schlägt, sein Wohnmobil startet oder den Wohnanhänger ankuppelt, sollten (Neu-)Camper einige Sicherheitshinweise beachten.

Sicherheitstipps für den Campingurlaub

- Abschließen: Gelegenheit macht Diebe – auch auf dem Campingplatz. Stellen Sie sicher, dass Ihr Wohnmobil immer abgeschlossen bzw. der Reißverschluss Ihres Zeltes zugezogen ist, auch wenn Sie nur kurz weggehen.

- Alarmsystem: Um die Sicherheit im Karavan zu erhöhen lohnen sich spezielle Alarmsysteme, die schnell und einfach zu installieren sind. Mit entsprechender Kennzeichnung am Wohnwagen, schreckt das die meisten Diebe bereits ab.

- Technikverzicht: Verzichten Sie auf überflüssige bzw. nicht unbedingt notwendige Wertsachen (Hifi, TV, Laptops etc.). Ein Urlaub mit weniger Technik und mehr Natur wirkt zudem deutlich erholsamer.

- Sichere Nacht: Stellen Sie Ihr Wohnmobil nicht auf abgelegenen und dunklen Plätzen ab. Übernachten Sie nur auf Campingplätzen bzw. bewachten Parkplätzen.

- Sachschäden absichern: Schäden und Unfälle lassen sich nicht immer vermeiden. Der richtige Versicherungsschutz, ersetzt den finanziellen Schaden durch Unfälle, Sachbeschädigung oder auch Feuer.

Auch der Inhalt ist versicherbar

Bei der Versicherung seiner mobilen Behausung sollten Camper nicht nur das Wohnmobil bzw. den Wohnwagen im Blick haben, sondern auch dessen Inhalt. Gute Campingversicherungen sichern neben dem Fahrzeug auch das Urlaubsgepäck, technische Geräte und die Sportausrüstung ab. Darüber hinaus sollte geprüft werden, inwiefern auch Vorzelte, eventuelle Solaranlagen und Markisen im Versicherungsumfang enthalten sind.

Auch für die Überwinterung lässt sich ein Sicherheitsnetz spannen – schließlich steht der Karavan im Winter in der Regel die meiste Zeit leer und unbeaufsichtigt. Vor Abschluss des passenden Tarifs sollten die Angebote unabhängig miteinander verglichen werden.